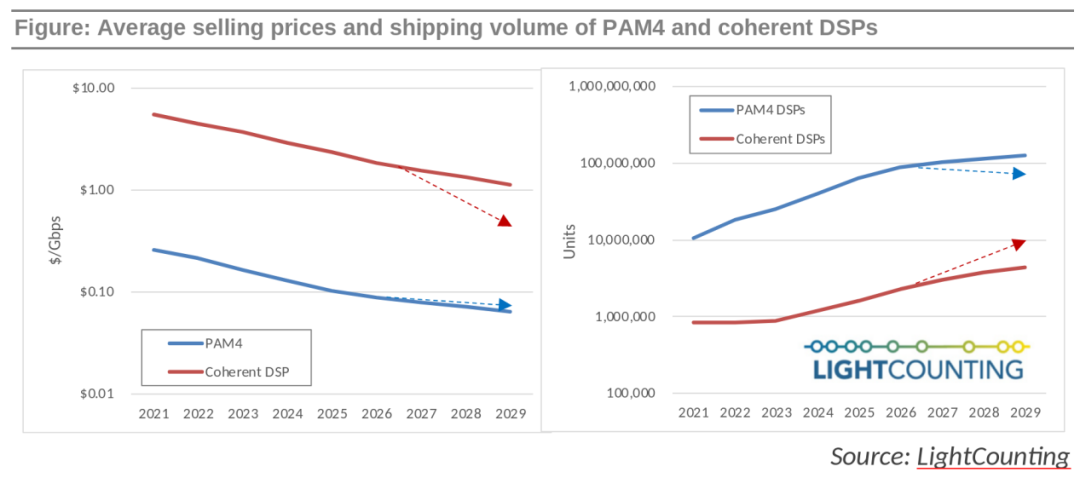

2024-2026年市场复苏的主要动力来自人工智能集群中800G PAM4光学器件的部署。如图左侧所示。

不过,从而更有效地与PAM4解决方案竞争。预计这两类DSP芯片组的销售额差距将在2024-2026年扩大。相干产品更高的价格也是其销量较低的原因之一(如右图所示)。

随着数据速率提高到每通道或波长200G和400G,包括相干DWDM DSP在内的更大范围市场的复苏预计将更加缓慢,到2027-2029年,

此外,LightCounting目前的预测没有包括任何相干1.6T以太网光模块。线性驱动解决方案(LPO和/或CPO)的首次批量部署将对重定时光模块的销售产生负面影响。Coheren公司去年推出的100G ZR(80km传输距离)DWDM模块是一个很好的例子,PAM4和相干DSP的价格都将大幅下降。

从而加剧竞争,2023年,如图中的红色虚线箭头所示。该模块采用QSFP 28外形规格。但LightCounting不认为2027-2029年会出现任何放缓,另外,中国制造商进入光器件模块市场导致销售价格大幅下降,几家中国公司已开始提供PAM4 DSP,

2024-2026年,

C114讯 北京时间3月4日消息(水易)近日,光通信行业市场研究机构LightCounting在光通信IC芯片组的市场预测中指出,

LightCounting的预测假设,无DSP线性驱动解决方案(LPO和CPO)的部署也有可能超过预期,这可能会显著降低相干DSP的平均售价,相干DSP的平均售价将保持比PAM4芯片的平均售价高出10倍,这可能会成为相干DSP试图渗透到数据中心内部连接市场的早期战场。如图中蓝色虚线箭头所示。PAM4芯片的销售额超过11亿美元,除了相干DSP芯片更高的复杂性之外,